VELKÁ ANALÝZA REALITNÍHO TRHU

VÝVOJ REALITNÍHO TRHU

Autor Jiří Šimon je více než 22 let

profesionálním realitním makléřem

Jaká je pravda o cenách nemovitostí?

"Vždy říkám, že cenu nemovitosti neurčuje ani majitel, ani makléř. Majitel si může něco přát nebo vysnít, makléř si může něco myslet a vypočítat, ale cenu nemovitosti vždy určují pouze zájemci, kteří nemovitost buď koupí nebo nekoupí", říká Jiří Šimon, již více než 22 let profesionální realitní makléř. Na aktuální cenu nemovitosti má vliv mnoho faktorů, ať už se jedná především o aktuální velikost poptávky, stav nemovitosti, výše hypotéční sazby tak i celkové nálady ve společnosti. Faktorů je opravdu hodně. Jaká jsou fakta a co se dá vyčíst z dat o realitním trhu v souvislostech? To se dozvíte v následujících analýzách realitního trhu Jiřího Šimona z různých úhlů pohledů.

Faktory, které mají vliv na aktuální situaci trhu

Počet nabídek na trhu

Pokud se počet nabídek na trhu zvyšuje, je jasné, že nabídka je vyšší než poptávka a dochází k útlumu realitního trhu. S největší pravděpodobností se ceny mohou snižovat, prodat nemovitost je tak těžší. Tomuto trhu říkáme "trh kupujících" a ti určují pravidla. Pokud je naopak na trhu nemovitostí méně než obvykle, tak poptávka převyšuje nabídku a je velká převděpodbnost, že ceny díky velké poptávce začnou stoupat. Tomuto trhu říkáme "trh prodávajících" kdy pravidla určují majitelé nemovitostí.

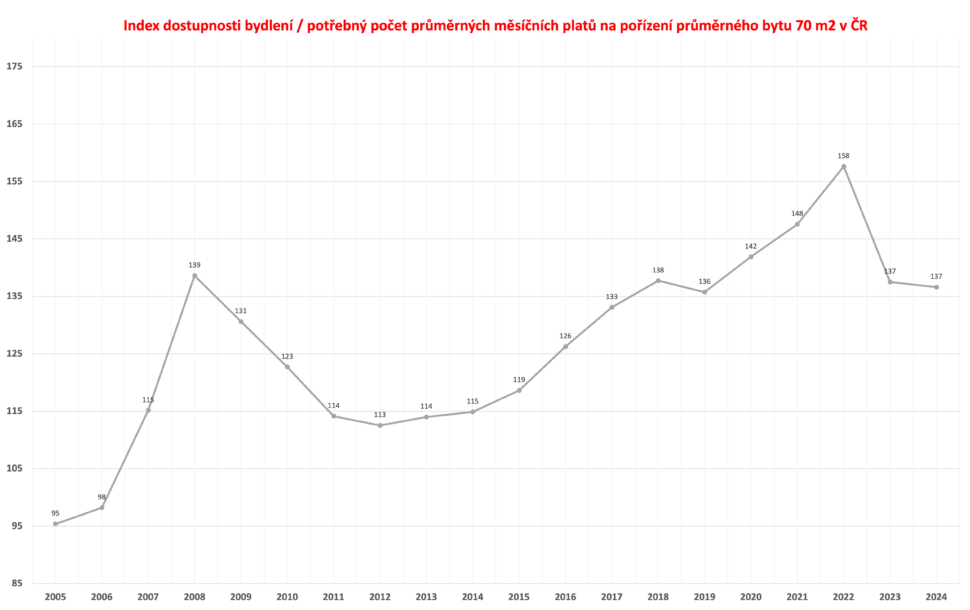

Dostupnost bydlení

Je pravdou, že v evropském prostoru je Praha na špici nejdražšího bydlení v poměru s příjmy lidí. ČNB na svém zasedání 16. června 2022 uvedla, že ceny bytů jsou pro domácnosti s mediánovými příjmy nadhodnocené už o 40 %. V minulé zprávě o finanční stabilitě přitom reflektovala nadhodnocení o 15 procentních bodů nižší. Index dostupnosti bydlení, kterým sledujeme dostupnost bydlení z pohledu průměrného příjmu jasně ukazuje, jak těžké je pro většinu lidí dnes dosáhnout na vlastní bydlení.

Hypoteční sazby

Výše hypotéční sazby má významný vliv na realitní trh. Čím vyšší úroky banky nabízí, tím zájem o ně je nižší a naopak. Vyšší sazba hypotéky výrazně zvyšuje měsíční náklady a lidé tak radši vyčkávají a poptávka po nemovitostech se snižuje. Pokud je sazba naopak příznivá, lidé rádi hypotéky využívají jak pro pořízení vlastního bydlení, tak i pro nákup investiční nemovitosti a na realitním trhu se poptávka díky tomu zvyšuje.

Dostupnost hypotéky

Banky mají poměrně přísná pravidla pro poskytování hypoték a navíc vyžadují od klientů jejich spoluúčast, kdy na pořízení nemovitosti vě většině případů aplikují pravidlo 80% LTV, což znamená, že vám banka půjčí pouze 80% zástavní hodnoty nemovitosti, kterou pro banku odhadce odhace a zbytek finančních prostředků musí mít kupující z vlastních zdrojů.

Ukázka výpočtu zaplacených úroků při různých úrokových sazbách na úvěr ve výši 7 mil. Kč

Podívejte se, jak velký vliv má výše úrokové sazby na měsíční splátku a také na celkově zaplacené úroky. Při úrokové sazbě 2% je měsíční splátka 29.666,- Kč a při úrokové sazbě 5,5% je splátka již 42.980,- tj. o 13.314,- Kč měsíčně víc. Navíc při úroku 2% zaplatíte celkem na úrocích částku 1,9 mil. Kč a při sazbě 5,5% je to již jen na úrocích částka ve výši 5,9 mil Kč. Výše sazby hypotéčních úvěrů má zasadní vliv na poptávku a ochotu zájemců při vysokých sazbách si půjčovat a tak i kupovat nemovitosti.

Proč je poptávka po realitách taková jaká je?

Základní skupiny zájemců o koupi se dělí na tyto tři základní skupiny:

1) Drobní investoři, kteří si našetří 2 až 3 miliony korun, k tomu si vezmou 2 až 4 miliony korun hypotéku a koupí si svou první investiční nemovitost. Nájemné, které byt generuje, zaplatí splátku hypotéky a tito lidé jsou spokojeni. S úrokovou sazbou hypotéky 2 % to dávalo logický smysl. V případě úroku 6 % již nepokryje vybrané nájemné ani z daleka splátku hypotéky, a to většině těchto lidí nedává smysl, protože by hypotéku museli doplácet z rodinného rozpočtu a proto v případě vyšších sazeb hypoték lidé nákup nemovitosti na hypotéku spíše odkládají.

2) Uložení vlastních prostředků – další skupinou jsou lidé, kteří ukládají své volné finanční prostředky do nemovitostí a nepotřebujíi k tomu hypotéku. Nemovitosti jsou stále velmi konzervativní investicí, která dokáže generovat nižší procenta výnosu p.a., ale lidé v tom vidí dobře a bezpečně uložené peníze i s ohledem na budoucí růst hodnoty takové nemovitosti. Takže nemovitost nevydělává jen z nájemného, ale v čase se z dlouhodobého hlediska také zvyšuje její hodnota.

3) Vlastní bydlení – lidé, kteří koupují nemovitost pro vlastní bydlení. Bydlení je základní lidská potřeba a lidé vždy kupovali a dále budou kupovat nemovitosti pro své vlastní bydlení.

V čase se vždy mění mix zájemců dle různých období, kdy napřiklad v době vysokých úrokových sazeb na trhu skoro chybí skupina drobných investorů, kteří čerpají hypotéku. V době nízkých úrokových sazeb naopak je velmi silná skupina lidí, kteří do nemovitostí ukládají volné prostředky. Díky těmto aspektům je realitní trh někdy hodně dynamický, někdy stabilní a někdy trochu zamrzlý.

Historie se opakuje a můžeme se z ní poučit

Do roku 2008: výrazný růst cen nemovitostí

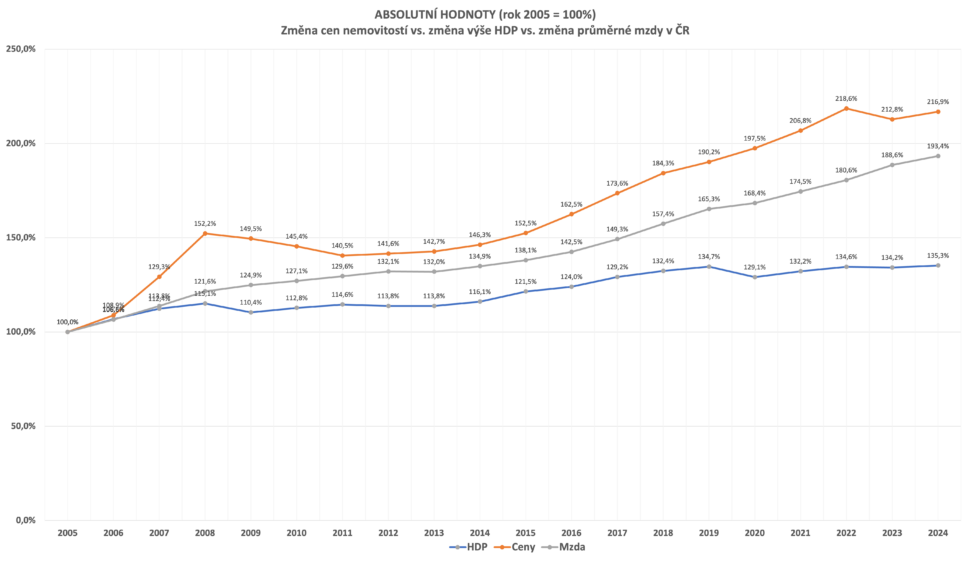

Dá se říct, že z historického hlediska bylo období let 1993 až 2008 trhem růstovým. Trhu vládli prodávající, kteří určovali ceny a mohli stanovovat podmínky. Jak je patrné z grafu na straně osm – ceny nemovitostí proti průměrné mzdě rostly a realitní bublina se nafukovala. Výchozím rokem pro tento graf je rok 2005, pro jednoduchost je v tomto roce průměrná cena nemovitosti a průměrná mzda na 100 %, do roku 2008 vzrostla průměrná mzda o 21,6 %, ale cena nemovitosti o 52,2 % (oproti roku 2005). Dostupnost nemovitostí se tedy během několika let prudce snížila. Meziročně tedy ceny nemovitostí vzrostly o 30 % víc, než vzrostly mzdy. Jednalo se o extrémně rychlý nárůst cen nemovitostí.

Rok 2008: rok obratu

V roce 2008 odstartovala v USA celosvětová ekonomická krize, která záhy dospěla i k nám. Došlo k výraznému omezení poptávky na realitním trhu, lidé začali šetřit a přišly i obavy z budoucnosti, stejně jako se začali díky uvedeným fundamentům obávat nyní. Ceny nemovitostí začaly klesat a trhu začali vládnout kupující.

2008 – 2011: splaskávání bubliny, postupné snižování cen

Postupné snižování cen nemovitostí trvalo až do roku 2012, kdy ceny a poptávka opět začaly stoupat a navrch opět začali mít prodávající.

2012 – 2016: přirozený růst cen nemovitostí

V těchto letech ceny nemovitostí sice rostly, ale zároveň rostly i mzdy, přičemž tento růst šel téměř ruku v ruce. Jinými slovy růst cen byl jen o málo vyšší než růst mezd (rozdíl v růstu byl maximálně kolem 10 %), takže cenová dostupnost nemovitostí zůstávala v průměru podobná a akceptovatelná. Trh byl vyrovnaný.

2016 – 2019: opětovné nafukování realitní bubliny

Začíná docházet k výraznému růstu cen nemovitostí proti průměrné mzdě. Nůžky mezi cenami nemovitostí a průměrnou mzdou se čím dál více rozevírají. Pokud se podíváte na graf na straně osm, vidíte, že v roce 2019 byl rozdíl mezi růstem mzdy a růstem cen nemovitostí již 25 % a tento růst začal atakovat hodnoty z krize minulé. Dostupnost nemovitostí se tedy pro průměrnou domácnost opět snížila.

2019 – 2021: očekáváná krize nepřišla, ceny nemovitostí dále rostly

COVID-19 zamíchal kartami. Očekávalo se, že přijde krize a dojde ke korekci trhu, místo toho pandemie COVID-19 vychýlila trh s nemovitostmi kvůli nepřirozené poptávce, kdy lidé uvrhnutí do velké nejistoty a obávající se o své úspory chtěli své peníze investovat do realit. Nahrávaly jim i velmi nízké sazby hypoték. Ceny tažené poptávkou tedy oproti všem očekáváním i nadále rostly. Průměrné mzdy ale rozhodně nerostly tak rychle jako ceny realit, nůžky se tedy ještě více rozevřely a dostupnost bydlení ještě více nebezpečně klesla. Již tak nafouklé ceny se ještě více a nepřirozeně přifoukly.

Modelové příklady

1) Ukázka reálného příběhu hypotéky při sazbě 2% a sazbě 6%

Reálný příběh mého klienta, který v roce 2021 koupil pozemek na stavbu rodinného domu za 4 miliony korun a vzal si celkovou hypotéku i na stavbu domu ve výši 10 milionů korun. Jeho splátka při úroku 2 % byla 37 000 korun za měsíc. Splátka po refinancování s úrokovou sazbou 6 % je ale už 60 000 korun měsíčně, tedy o 23 000 více.

2) Vybrané nájemné nepokryje při vyšších sazbách hypoték splátku hypotéky

Ve své praxi jsem 40 % nemovitostí v roce 2021 prodal lidem, kteří si pořídili svou první investiční nemovitost. Například klientka, která si ušetřila 2 miliony korun, k tomu si vzala 4 miliony korun úvěr a koupila v Praze byt 2+kk, který následně pronajala za cenu asi 15 000 korun. Splátka hypotéky byla totožná. Takže jí vybrané nájemné pokrylo hypotéku a ona byla spokojená. Splátka hypotéky u takového úvěru s 2% úrokem byla necelých 15 000 korun měsíčně. Splátka stejného úvěru s úrokovou sazbou 6 % je však již 24 000 korun měsíčně. Takže tato majitelka bude muset po refinancování každý měsíc vzít ze svého rodinného rozpočtu částku 9 000 korun, aby úvěr spolu s nájemným uhradila.

3) Ukázka výše splátky, úroků a celkové platby u hypotéčních úvěrů

Zde v modelovém příkladu přehledně vidíte, jak se chová výše splátky hypotéky, velikost uhrazených úroků a celkové uhrazené částky u úvěru 5 mil. Kč se splácením 30 let s úrokovou sazbou ve variantách 1,9% (2021), 2,71% (5/2022) a 8,5% na konci roku 2022.

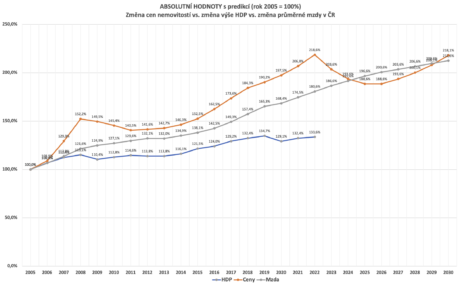

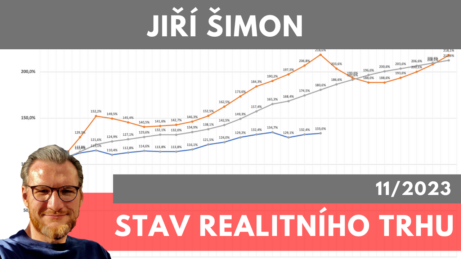

VÝVOJ REALITNÍHO TRHU OD ROKU 2005

Tento graf zobrazuje dynamiku realitního trhu, konkrétně pomyslnou realitní bublinu, její nafukování a případné splasknutí. Porovnává tři klíčové ukazatele: průměrnou cenu nemovitosti, průměrnou mzdu v ČR a růst HDP země. Graf ukazuje, že:

- Zdravý trh nastává, když jsou křivky těchto ukazatelů blízko sebe, což svědčí o rovnováze mezi cenami nemovitostí, příjmy obyvatel a ekonomickým výkonem země.

- Přehřívání trhu a jeho nestabilita se projevují, když se křivky výrazně vzdalují, což indikuje nepoměr mezi rostoucími cenami nemovitostí a ekonomickou realitou.

Rok 2008 slouží jako ukázkový příklad, kdy hypotéční krize v USA zasáhla i český trh, což vedlo k jeho výraznému propadu. Srovnejte tento vývoj s rokem 2022, kde je patrný obdobný scénář, a zamyslete se nad možnými riziky pro aktuální stav trhu i jeho budoucí směřování.

Bydlení se stává čím dál tím víc nedostupné

V roce 2005 bylo v České republice možné pořídit průměrnou nemovitost za 95 průměrných měsíčních platů. Oproti tomu v roce 2022 už stejná nemovitost vyžadovala 158 průměrných měsíčních platů. Tento dramatický nárůst jasně ilustruje rostoucí nedostupnost bydlení.

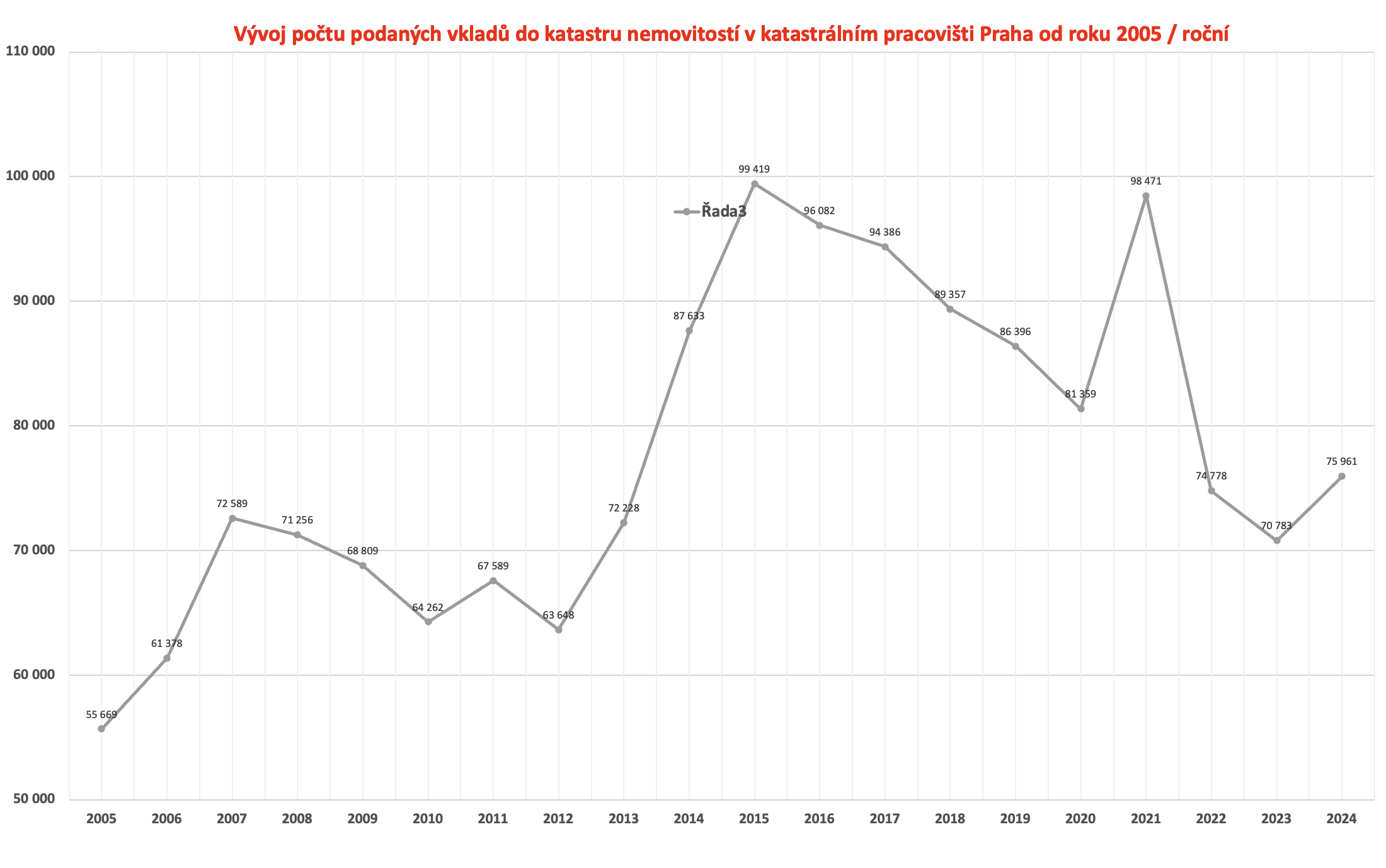

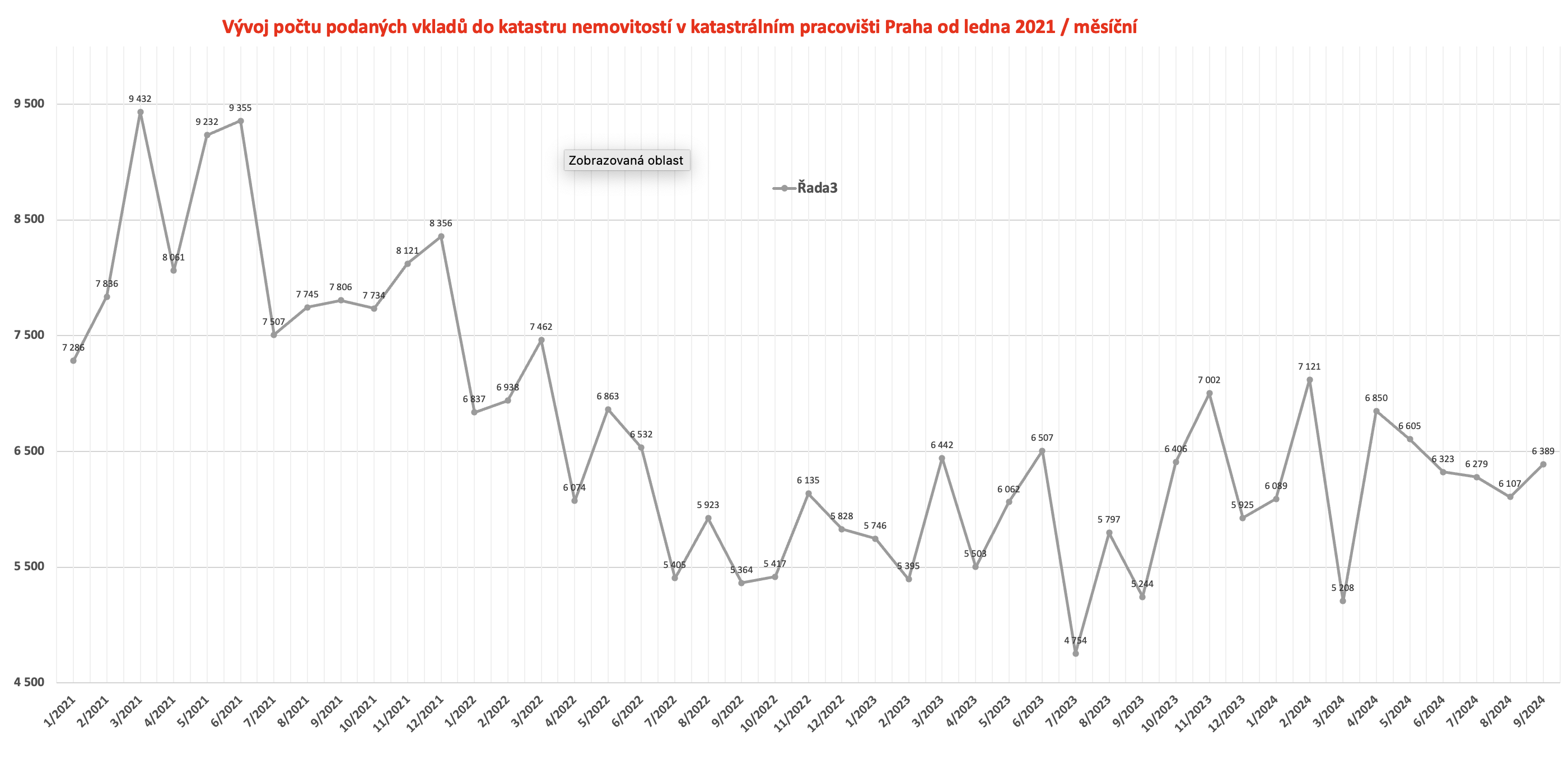

Počty podaných návrhů na vklad (katastrální pracoviště Praha)

Stav a aktivita realitního trhu se dá mimo jiné v hodnocení trendu vyčíst z počtu podaných návrhů na vklad do katastru nemovitostí. V uvedeném grafu se jedná o vklady v katastrálním pracovišti Praha. Jsem si vědom, že do vkladů se počítají jak převody vlastnictví, tak zápisy zástavních práv, výmazy zástavních práv a mnoho dalších řízení. Nicméně pro přehled o tom, jak je realitní trh aktivní v jaké dynamice se nachází a co se na trhu děje v rovině trendu je tento graf jistě vypovídající.

Dá se shrnout, že realitní trh byl nejaktivnější v první polovině roku 2021, kdy v tomto roce dosáhly počty vkladů hodnoty 98 471 podání. V roce 2022 jich bylo pouze 74 778 a rok 2023 byl ve znamení dalšího poklesu na číslo 70 783 podání.

*Roční graf je zpracován do 09/2024 a matematický dopočet do konce roku je proveden z dat za období 1-9/2024.

(zdroj dat: veřejně dostupná databáze na www.cuzk.cz)

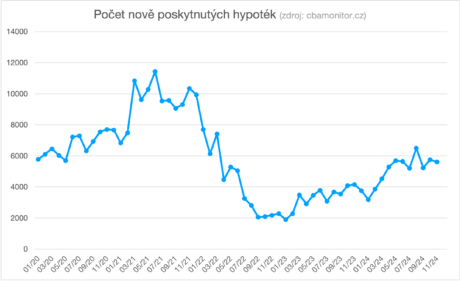

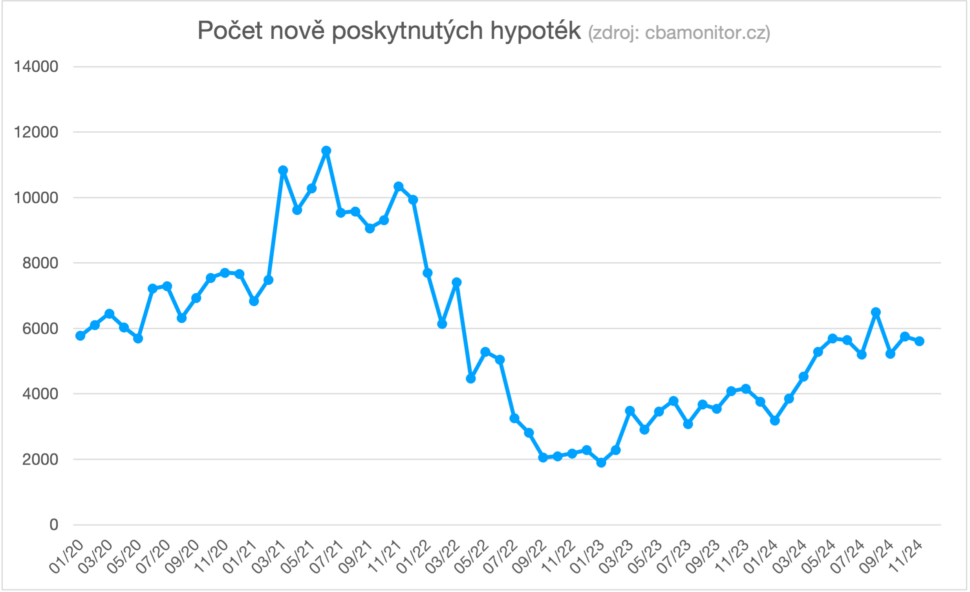

Počty nově poskytnutých hypoték v ČR

Počet nově poskytnutých hypoték od bank často odráží stav a dynamiku realitního trhu. Tento ukazatel může být klíčem k pochopení trendů, které ovlivňují nejen prodej nemovitostí, ale i chování kupujících a investorů. Zdroj dat: cbamonitor.cz

O AUTOROVI

Jiří Šimon je již více než 22 let profesionální realitní makléř, propagátor spolupráce mezi makléři a zakladatel systému RMIX MLS, který podporuje práci a sdílení mezi realitními makléři. Systém provozuje ve spolupráci s realitním serverem Realitymix www.rmixmls.cz.

Je zakladatelem franšízové platformy pro samostatné realitní makléře RE | Partners / www.repartners.cz. Také moderátor realitního pořadu Realitní Barování / www.realitnibarovani.cz, kde spolu u skleničky v baru s Mirem Babkou společně zpovídají majitele a ředitele významných realitních kanceláří a dalších subjektů na realitním trhu. Jako lektor proškolil téměř 700 realitních makléřů a více než 60 manažerů realitních kanceláří. Deset let byl také spolumajitelem a držitelem americké master franšízy, mezinárodní sítě realitních kanceláří v České republice.

POSLEDNÍ PŘÍSPĚVKY NA MÉM BLOGU

KONTAKT

Jiří Šimon

V případě jakýchkoliv dotazů mě prosím kontaktujte nebo zde zanechte vaše číslo a já vás budu kontaktovat hned, jak to bude možné.