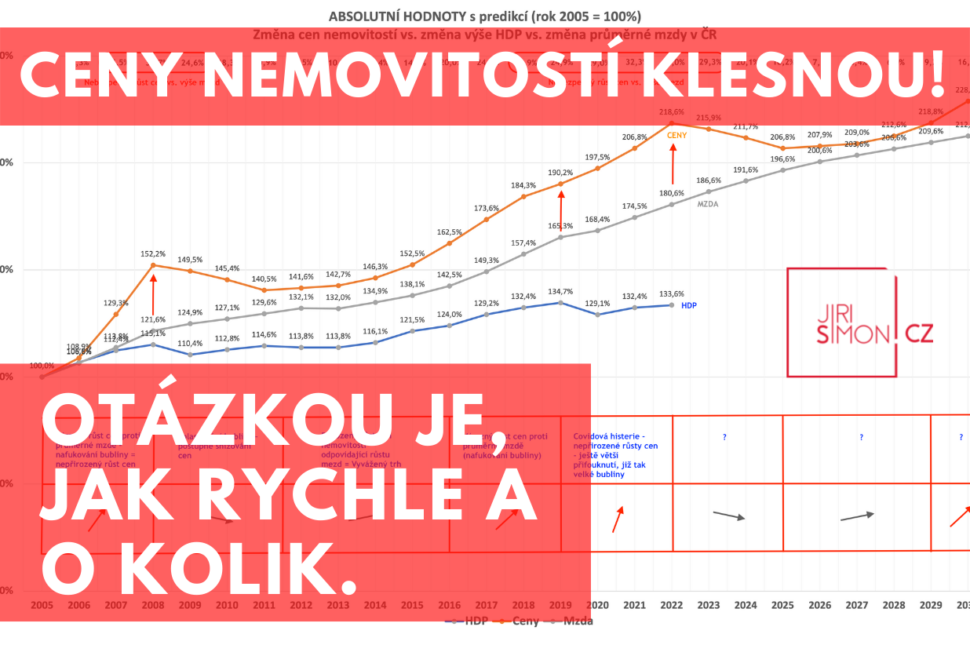

Komplexní data realitního trhu z pohledu historie, současnosti a budoucího předpokládaného vývoje.

V poslední době slýchám mezi kolegy makléři a odborné veřejnosti velké a často emotivní debaty o tom, jak se bude vyvíjet realitní trh. Prudké snížení poptávky ze strany kupujících zažívá na vlastní kůži většina makléřů – jedni v tom vidí krátkodobý jev, který brzy pomine, ti druzí začátek větší a dlouhodobější krize. Oba tábory jsou přesvědčeni o své pravdě. Jaká jsou ale fakta a co se dá vyčíst z dat o realitním trhu v souvislostech?

Komplexní analýzu realitního trhu najdete zde: https://jirisimon.cz/vyvojrealitnihotrhu/

O Jiřím Šimonovi:

Jiří Šimon je již více než 22 let profesionální realitní makléř, propagátor spolupráce mezi makléři a zakladatel systému RMIX MLS, který podporuje práci a sdílení mezi realitními makléři. Systém provozuje ve spolupráci s realitním serverem Realitymix www.rmixmls.cz.

Je zakladatelem franšízové platformy pro samostatné realitní makléře RE | Partners www.repartners.cz. Také moderuje realitní pořad Realitní Barování, kde spolu u skleničky v baru s Mirem Babkou společně zpovídají majitele a ředitele významných realitních kanceláří a dalších subjektů na realitním trhu (podívat se můžete ZDE). Jako lektor proškolil téměř 700 realitních makléřů a více než 60 manažerů realitních kanceláří. Deset let byl také spolumajitelem a držitelem americké master franšízy, mezinárodní sítě realitních kanceláří v České republice.

Jiří Šimon

Tel.: +420 602 30 40 70

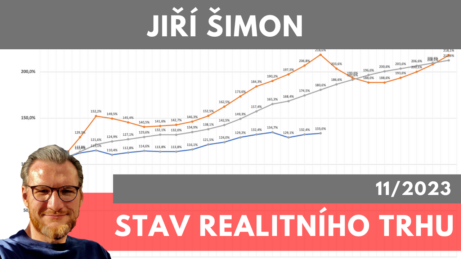

Aktuální stav realitního trhu - Praha a okolí 11/2023

Aktuální stav realitního trhu - Praha a okolí 11/2023

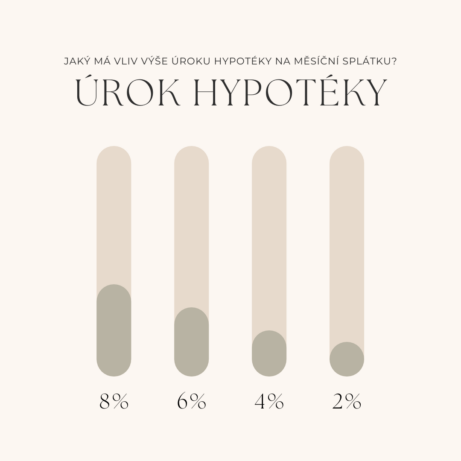

Aktuální výše úrokové sazby ČNB a na ni navázané hypotéčních úvěru aktuálně…