Hypotéka, nebo výběr nemovitosti – co zařídit dříve?

Stáhněte si e-book zdarma

V 10 kapitolách určených pro prodejce nemovitostí se dozvíte, jak zvýšit hodnotu domu či bytu a prodat je za pár týdnů.

Co bylo dřív – slepice, nebo vejce? A čím se při koupi domu zaobírat dříve – sháněním hypotečního úvěru, nebo jednáním o koupi vyhlédnuté nemovitosti?

Nákup nemovitosti s sebou nese nádech paradoxu. Pokud totiž v ruce nemáte smlouvu o hypotéce, nemáte za dům čím zaplatit.

Na druhou stranu – asi jen opravdový hazardér půjde žádat o finance na nemovitost, kterou letmo zahlédl v realitním katalogu. A než se domluvíte s majitelem i s bankou, nemovitost vám vyfoukne jiný zájemce.

Někteří prodávající navíc spoléhají na to, že potenciální kupec podlehne návalu emocí – a za rezervaci nemovitosti vysází desítky tisíc. Co na tom, že se později ukáže, že na hypotéku zájemce nedosáhne. Rezervační poplatek je přeci nevratný…

Nechte si hypotéku předschválit

České banky naštěstí umí nepoctivým prodejcům zatnout tipec. Svým klientům nabízejí tzv. předschválení hypotečního úvěru.

Princip je jednoduchý: Úředníkovi za přepážkou ukážete doklady a doložíte své příjmy. Bankovní instituce během několika dní posoudí vaši bonitu (tedy schopnost splácet závazky) a stanoví limit částky, na kterou máte nárok.

K čemu je to dobré?

Třeba k tomu, že víte, jaký byt nebo dům si můžete dovolit – a jaká nemovitost je už mimo vaše možnosti. Předschválená hypotéku vám dává do rukou páku při vyjednávání o ceně. Těžko se totiž necháte umluvit k prodeji za sumu, kterou mít nebudete.

Podle čeho banky bonitu posuzují?

Bonitní úroveň sestává z mnoha faktorů a každá z bank má pro její výpočet trochu odlišná kritéria. Všechny instituce se ale řídí především podle věku, vykonávané profese, vzdělání – a třeba také pohlaví. Nejde přitom o žádnou diskriminaci; hned několik výzkumů prokázalo, že u mužů je sklon neplnit domluvené závazky o něco vyšší než u něžného pohlaví.

Zásadní roli při určení bonity hrají pravidelné příjmy. U zaměstnanců je určující částka na výplatní pásce a také doba trvání pracovního poměrů, pro podnikatele má největší váhu daňové přiznání z jednoho až tří předchozích kalendářních let.

Kalkulačku pro hrubý výpočet bonity najdete i na internetu, poradí vám ale i hypoteční brokeři – požádat o radu můžete i realitní makléře.

Stáhněte si e-book zdarma

V 10 kapitolách určených pro prodejce nemovitostí se dozvíte, jak zvýšit hodnotu domu či bytu a prodat je za pár týdnů.

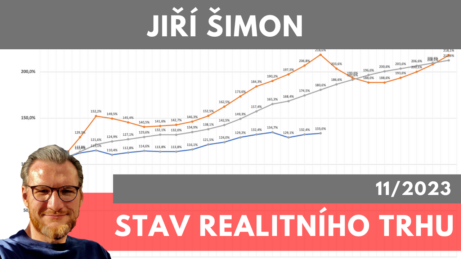

Aktuální stav realitního trhu - Praha a okolí 11/2023

Aktuální stav realitního trhu - Praha a okolí 11/2023

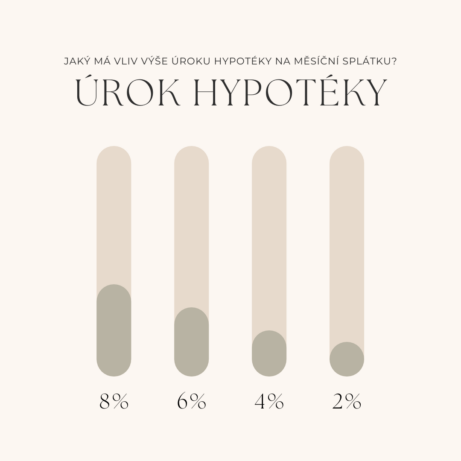

Aktuální výše úrokové sazby ČNB a na ni navázané hypotéčních úvěru aktuálně…