Daň z nabytí nemovitých věcí – jak na ni?

Stáhněte si e-book zdarma

V 10 kapitolách určených pro prodejce nemovitostí se dozvíte, jak zvýšit hodnotu domu či bytu a prodat je za pár týdnů.

Daň z nabytí nemovitých věcí neboli dříve daň z převodu nemovitosti byla zrušena a v současné době se žádná taková daň neplatí.

Nicméně nezapomeňte na povinnost hradit daň z příjmu v případě, že nesplníte časový test pro osvobození od daně z příjmu při prodeji nemovitosti.

Pokud se potřebujete poradit ohledně základních parametrů daně z příjmu při prodeji nemovitosti, tak mi zavolejte na telefon 602304070.

Stáhněte si e-book zdarma

V 10 kapitolách určených pro prodejce nemovitostí se dozvíte, jak zvýšit hodnotu domu či bytu a prodat je za pár týdnů.

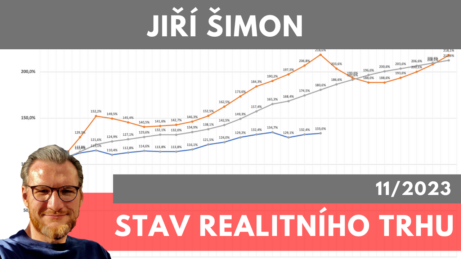

Aktuální stav realitního trhu - Praha a okolí 11/2023

Aktuální stav realitního trhu - Praha a okolí 11/2023

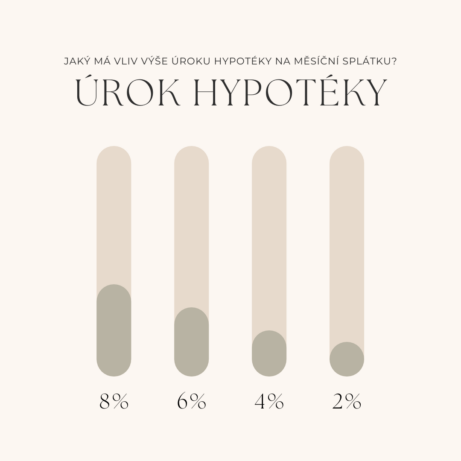

Aktuální výše úrokové sazby ČNB a na ni navázané hypotéčních úvěru aktuálně…